Boletines de Impuestos

04-12-2019

RESOLUCIÓN (AGIP) 296/2019.

Agentes de Recaudación de Ciudad de Buenos Aires. Nuevo marco normativo.

Sumario

La Resolución AGIP 296/19, publicada en el Boletín Oficial el día 20/11/2019, sustituye el marco normativo del régimen general de agentes de recaudación del impuesto sobre los ingresos brutos (Resolución 939/2013), para aquellos sujetos que desarrollan actividades en la Ciudad Autónoma de Buenos Aires (CABA).

Algunos Agentes de Recaudación deberán dejar de actuar como tales, a partir de la entrada en vigencia de la presente Resolución.

A continuación, resumimos las disposiciones más importantes de esta normativa.

Agentes de Recaudación. Nuevos Parámetros.

Se encuentran obligados a actuar como Agentes de Recaudación del Impuesto sobre los Ingresos Brutos en las operaciones de compra/venta de cosas muebles, locaciones (de obras, de cosas o de servicios) y/o prestaciones de servicios, los sujetos enumerados en

el Anexo II de la Resolución.

Podrán ser incorporados como Agentes de Recaudación, en función de la magnitud de sus operaciones y/o facturación, los sujetos que se encuentren comprendidos dentro de los siguientes parámetros:

a) Contribuyentes del Impuesto sobre los Ingresos Brutos Categoría Locales que hubieran obtenido en el año calendario inmediato anterior ingresos gravados, no gravados y exentos –netos de impuestos– por un monto superior a Pesos doscientos millones ($200.000.000), siempre que el tributo declarado o determinado en dicho período hubiere superado el importe de Pesos doce millones ($12.000.000).

b) Contribuyentes de la Categoría Convenio Multilateral que posean sede o alta registrada en CABA, cuando hubieran obtenido en el año calendario inmediato anterior ingresos gravados, no gravados y exentos –netos de impuestos– por un monto superior a Pesos doscientos millones ($200.000.000), siempre que, alternativamente:

1. Declaren un Coeficiente Unificado superior al 0,20 (cero coma veinte).

2. En los supuestos del artículo 14 del Convenio Multilateral (Inicio de actividades – asignación directa) o de sus Regímenes Especiales, hubieren declarado o se hubieren determinado obligaciones en el Impuesto sobre los Ingresos Brutos por un monto superior a Pesos doce millones ($12.000.000) en el año calendario inmediato anterior.

Sujetos Excluídos

Los responsables que dejan de estar alcanzados por la obligación de actuar como Agente de Recaudación de acuerdo a los nuevos parámetros, deberán dar cumplimiento a la normativa respetando la fecha de vigencia de la misma sin necesidad de trámite alguno. Esto es, seguirán actuando como Agentes hasta el 31/12/2019, dado que la nueva normativa aplica a partir del 01/01/2020.

Identificación de los Agentes de Recaudación

Los sujetos designados como Agentes de Recaudación del Impuesto sobre los Ingresos Brutos deberán adoptar para su registro el número de identificación otorgado de oficio por la Administración Gubernamental de Ingresos Públicos, el cual será comunicado informáticamente a su domicilio fiscal electrónico.

Sujetos pasibles de Percepción

Son sujetos pasibles de percepción los contribuyentes y/o responsables del Impuesto sobre los Ingresos Brutos inscriptos en la Ciudad Autónoma de Buenos Aires, Categorías Locales o Convenio Multilateral, que realicen compras de cosas muebles,

locaciones (de cosas, obras o servicios) y/o prestaciones de servicios, independientemente del lugar donde se materialicen las mismas.

Son pasibles de percepción los sujetos que siendo contribuyentes y/o responsables del Impuesto sobre los Ingresos Brutos en extraña jurisdicción, realicen compras de cosas muebles, locaciones (de cosas, obras o servicios) y/o prestaciones de servicios dentro del ámbito de la Ciudad Autónoma de Buenos Aires.

Sujetos pasibles de Retención

Son sujetos pasibles de retención los contribuyentes y/o responsables del Impuesto sobre los Ingresos Brutos, Categorías Locales o Convenio Multilateral, que realicen operaciones de ventas de cosas muebles, locaciones (de cosas, obras o servicios) y/o prestaciones de servicios dentro del ámbito de la Ciudad Autónoma de Buenos Aires, con excepción de las empresas prestadoras de gas, agua, servicios cloacales y de telecomunicaciones.

Contribuyentes exentos

Los contribuyentes exentos del Impuesto sobre los Ingresos Brutos deberán acreditar su condición mediante nota firmada en carácter de declaración jurada informando su condición de exento, debiendo indicar el artículo e inciso del Código Fiscal vigente o, en su caso, los regímenes de promoción económica aplicables y acompañar la documentación que respalde dicha liberalidad.

El contribuyente debe comunicar al Agente de Recaudación cualquier modificación de su

situación fiscal dentro de los cinco (5) días de ocurrida la misma.

Devolución de Percepciones. Notas de Crédito

La devolución y/o anulación de las percepciones practicadas mediante la emisión de Notas de Crédito, procederá únicamente como consecuencia de la anulación total de la operación que se hubiera instrumentado mediante la confección de la correspondiente Factura o documento equivalente, y siempre que la misma se emita, como plazo máximo, dentro de los dos (2) períodos mensuales siguientes al que se realizó la operación que diera origen.

-No procederán las devoluciones y/o compensaciones de percepciones practicadas mediante la emisión de Notas de Crédito, en los casos de devoluciones parciales por bonificaciones, descuentos u otros conceptos similares generalmente admitidos según usos y costumbres, como así tampoco por aplicación errónea del régimen de percepción y/o alícuota aplicada en exceso.

Montos mínimos

Se fija en Pesos tres mil ($3.000) el monto mínimo sujeto a retención y en Pesos quinientos ($500) el monto mínimo sujeto a percepción establecido para los Regímenes Generales de Retención y de Percepción.

Exclúyese de la aplicación de los montos mínimos a los siguientes regímenes particulares normados en el Título IV de la Resolución (Tarjetas de crédito, compra, débito y similares; Obras y servicios sociales, mutuales y medicina prepaga; Compañías de seguros; y Martilleros y demás intermediarios).

Regímenes Especiales del Convenio Multilateral. Monto Imponible

Tratándose de contribuyentes comprendidos en Regímenes Especiales del Convenio Multilateral, los Agentes de Retención del Impuesto sobre los Ingresos Brutos deberán tomar como base de cálculo la proporción de base imponible que de acuerdo con

dichos regímenes correspondan a esta Jurisdicción.

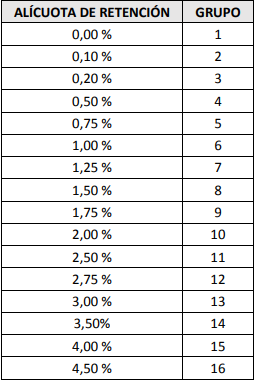

Alícuotas de Retención

El Padrón de Regímenes Generales establecerá la alícuota de retención aplicable para cada contribuyente en particular, de conformidad con los grupos que se detallan a continuación:

Cuando el Agente de Retención realice una operación alcanzada por el presente régimen con un sujeto pasible de retención no incluido en el Padrón de Regímenes Generales y el mismo no acreditare su inscripción en el impuesto sobre los ingresos brutos, al momento de configurarse el pago se deberá retener a la alícuota del 4,5% (cuatro coma cinco por ciento).

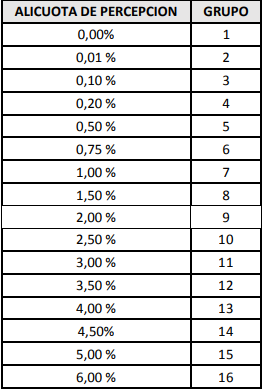

Alícuotas de Percepción

El Padrón de Regímenes Generales establecerá la alícuota de percepción aplicable para cada contribuyente en particular, de conformidad con los grupos que se detallan a continuación:

Cuando el Agente de Percepción realice una operación alcanzada por el presente régimen con un sujeto pasible de percepción no incluido en el Padrón de Regímenes Generales y el mismo no acreditare su inscripción en el impuesto sobre los ingresos brutos, deberá percibir la alícuota del 6% (seis por ciento). Al sólo efecto de la aplicación de esta, se considera celebrada en el ámbito de CABA toda venta, locación y/o prestación de servicios que se materialice dentro de la misma.

Padrón de Regímenes Generales

El padrón será actualizado mensualmente y puesto a disposición de los Agentes de Recaudación en la página web de la AGIP (www.agip.gob.ar), con una antelación no menor de cinco (5) días hábiles a su entrada en vigencia, la que se producirá a partir del primer día del mes siguiente al de su publicación.

Alícuotas generales

Fíjase la alícuota general de percepción en 3,5% (tres coma cinco por ciento) y la alícuota general de retención en 3% (tres por ciento), independientemente de las alícuotas asignadas para cada contribuyente en el Padrón de Regímenes Generales.

Las alícuotas mencionadas serán aplicables para la liquidación de la percepción/retención cuando el contribuyente acredite en forma fehaciente el alta en la Jurisdicción de la Ciudad Autónoma de Buenos Aires con posterioridad a la fecha de publicación del Padrón de Regímenes Generales.

Vigencia

Las presentes disposiciones resultan de aplicación a partir del 01/01/2020.

Si tiene alguna consulta en relación a esta temática, por favor no dude en contactarse con nosotros.

Departamento Impositivo

Diciembre 2019