Boletines de Impuestos

21-08-2019

Régimen de Facilidades de Pago - Resolución General 4557/2019

Sumario

Mediante la Resolución General AFIP 4557, se establece un régimen de facilidades de pago, en el ámbito del sistema “MIS FACILIDADES”, aplicable para la cancelación de obligaciones impositivas y de los recursos de la seguridad social, retenciones y percepciones impositivas, vencidas hasta el día 15 de agosto de 2019, inclusive, con sus respectivos intereses y multas.

Asimismo, se suspenden por el término de noventa (90) días corridos desde el día 14 de agosto de 2019, la traba de medidas cautelares correspondientes a sujetos que registren la condición de Micro, Pequeñas y Medianas Empresas, inscriptas en el “REGISTRO DE EMPRESAS MiPyMES”, así como aquellos contribuyentes que sean asimilados a tales sujetos.

Se aclara, que la cancelación mediante los planes de facilidades de este régimen no implica reducción alguna de los intereses, así como tampoco la liberación de las pertinentes sanciones.

Plazos

Adhesión. Desde el día 2 de septiembre de 2019 hasta el día 31 de octubre de 2019, ambos inclusive.

Refinanciación de planes vigentes (RG4477). Desde el día 17 de septiembre de 2019 hasta el día 31 de octubre de 2019, ambos inclusive.

Importante. La adhesión durante el mes de Septiembre reduce 1/3 la tasa efectiva mensual de interés y en Octubre se reduce 1/2.

Obligaciones incluídas

- Deudas impositivas y previsionales -incluidas retenciones y percepciones impositivas- correspondientes a sujetos PyMEs.

- Obligaciones correspondientes a Monotributistas y Autónomos.

- Deudas impositivas y previsionales -incluidas retenciones y percepciones impositivas- correspondientes a sujetos que no son categorizados como PyMEs.

- Planes de financiación cuya caducidad haya operado durante el mes de julio de 2019, o hayan sido rechazados a partir del día 1 de julio de 2019.

Obligaciones excluídas

- Los anticipos y/o pagos a cuenta.

- Los intereses de las deudas de capital que no estén incluidas en el presente régimen.

- El impuesto al valor agregado que se debe ingresar por:

- IVA por importación de servicios (servicios prestados en el exterior cuya utilización económica ocurre en el país).

- Prestaciones de servicios realizadas en el país por sujetos radicados en el exterior, incluso cuando el solicitante se trate de responsable sustituto.

- Los aportes y contribuciones destinados al Régimen Nacional de Obras Sociales, excepto Monotributistas.

- Los aportes y contribuciones con destino al régimen especial de seguridad social para empleados del servicio doméstico y trabajadores de casas particulares.

- Las contribuciones y/o aportes con destino al Registro Nacional de Trabajadores Rurales y Empleadores (RENATRE) o al Registro Nacional de Trabajadores y Empleadores Agrarios (RENATEA), según corresponda.

- Las cuotas destinadas a las Aseguradoras de Riesgos del Trabajo (ART).

- El impuesto Adicional de Emergencia sobre el Precio Final de Venta de Cigarrillos, sus intereses – resarcitorios y punitorios-, multas y demás accesorios.

- Las cuotas de planes de facilidades de pago vigentes.

- Las obligaciones regularizadas en planes de facilidades de pago cuya caducidad haya operado a partir del día 1 de agosto de 2019.

- Los Impuestos sobre los Combustibles Líquidos, el Gas Natural y al Dióxido de Carbono, el Impuesto sobre el Gas Oil y el Gas Licuado, y el Fondo Hídrico de Infraestructura.

- Las obligaciones vinculadas con regímenes promocionales que concedan beneficios tributarios (cuotas de amortización correspondientes a diferimientos).

- El Impuesto Específico sobre la Realización de Apuestas.

- Deudas de origen aduanero.

- Las retenciones y percepciones con destino al Régimen de la Seguridad Social.

- Las obligaciones correspondientes a los impuestos a las ganancias y sobre los bienes personales -excepto Bienes Personales Acciones y Participaciones-, cuyo vencimiento hubiera operado a partir del día 1 de mayo de 2019.

- Las multas, intereses y demás accesorios relacionados con los conceptos precedentes.

Asimismo, se encuentran excluidas las obligaciones correspondientes a los sujetos procesados.

Requisitos

- Que las declaraciones juradas determinativas de las obligaciones impositivas y de los recursos de la seguridad social se encuentren presentadas antes de la fecha de adhesión al régimen.

- Poseer domicilio fiscal electrónico constituído.

- Declarar en el servicio “Declaración de CBU”, la Clave Bancaria Uniforme (CBU) de la cuenta corriente o de la caja de ahorro de la que se debitarán los importes correspondientes para la cancelación de cada una de las cuotas.

Caducidad

La caducidad de los planes de facilidades de pago operará de pleno derecho y sin necesidad de que medie intervención alguna por parte de la AFIP, cuando se produzcan las causales que, para cada caso, se indican a continuación:

- Falta de cancelación de tres (3) cuotas, consecutivas o alternadas, a los sesenta (60) días corridos posteriores a la fecha de vencimientos de la tercera de ellas.

- Falta de ingreso de la o las cuota/s no cancelada/s, a los sesenta (60) días corridos contados desde la fecha de vencimiento de la última cuota del plan.

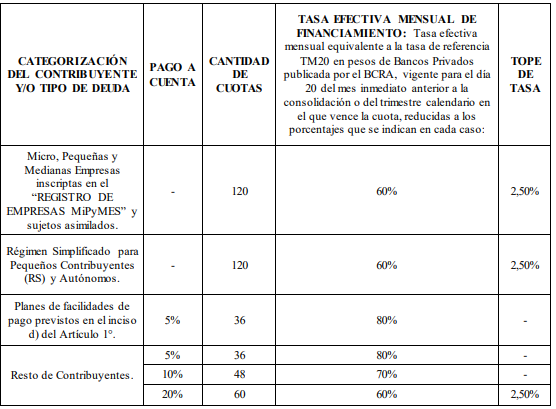

Condiciones de los planes de pago

- Tendrán un pago a cuenta, los planes para los contribuyentes no caracterizados como PyMEs y para los planes caducos, equivalente a:

- 5%, 10% o 20% de la deuda consolidada, de tratarse de planes de facilidades de pago de contribuyentes no caracterizados como PyMEs.

- 5% de la deuda consolidada, cuando se trate de planes de facilidades de pago que incluya planes caducos.

- El pago a cuenta -de corresponder- y las cuotas se calcularán según las fórmulas que se consignan en el Anexo II de la Resolución General. Las cuotas serán mensuales, iguales en cuanto al componente capital a cancelar y consecutivas.

- El monto del pago a cuenta -de corresponder- y de cada cuota -en lo referente al concepto de capital- deberá ser igual o superior a mil pesos ($ 1.000.-).

- La cantidad máxima de cuotas a otorgar será de:

- 120 cuotas para PyMEs, Monotributistas y Autónomos.

- 36 cuotas para Planes de facilidades caducos o rechazados en Julio/2019.

- De 36, 48 o 60 cuotas para el Resto de Contribuyentes dependiendo si el monto del pago a cuenta que se realice es del 5%, 10% ó 20% respectivamente.

- La primera cuota vencerá el día 16 de diciembre de 2019, cualquiera sea su fecha de consolidación y las cuotas subsiguientes vencerán el día 16 de cada mes, las que se cancelarán mediante el procedimiento de débito directo en cuenta bancaria.

- Se deberá generar un Volante Electrónico de Pago (VEP) para efectuar el ingreso del importe del pago a cuenta -de corresponder-, que tendrá validez hasta la hora 24:00 del día de su generación.

- La fecha de consolidación de la deuda será la correspondiente al día de cancelación del pago a cuenta o presentación del plan, según corresponda.

- La confirmación de la cancelación del pago a cuenta producirá en forma automática el envío de la solicitud de adhesión al plan.

- La presentación del plan será comunicada al contribuyente a través del domicilio fiscal electrónico.

Vigencia

Finalmente, señalamos que las presentes disposiciones resultan de aplicación a partir del 21/8/2019.

Si tiene alguna consulta en relación a esta temática, por favor no dude en contactarse con nosotros.

Departamento Impositivo

Agosto 2019