Umsetzungsstand

„Im praktischen Leben rettet nicht das Vertrauen, sondern das Misstrauen.“

Napoleón Bonaparte

Die weltweiten Dokumentationsvorschriften für Verrechnungspreise

In der öffentlichen Wahrnehmung standen internationale Steuerfragen bisher noch nie so stark im Fokus, wie innerhalb der vergangenen Jahre. Um in diesen turbulenten Zeiten den Überblick über die Anforderungen an die Verrechnungspreisdokumentation weltweit zu behalten, bietet die internationale Verrechnungspreisgruppe von Rödl & Partner eine zweisprachige Übersicht zu 62 Ländern mit den wichtigsten Informationen zu Dokumentationspflichten und Fristen.

Aktuelle Herausforderungen bei der Verrechnungspreisdokumentation

Ereignisse, wie bspw. politische und militärische Konflikte, die Energiekrise, Folgen der COVID-19 Pandemie, beeinflussen nachhaltig die Weltwirtschaft. Insbesondere die damit einhergehenden Veränderungen von konzerninternen Lieferketten und Leistungsbeziehungen in international tätigen Unternehmensgruppen haben große Auswirkungen auf steuerliche Verrechnungspreise. Umso wichtiger ist eine zeitnahe, transparente Dokumentation und ausreichende Begründung der häufig auf externe Einflüsse zurückzuführenden Geschäftsentscheidungen, um Anpassungen im Bereich der Verrechnungspreise gegenüber den Steuerbehörden zu rechtfertigen.

Präzisere und nützlichere Informationen für Risikoabschätzungen und Prüfungen in Verrechnungspreisfragen

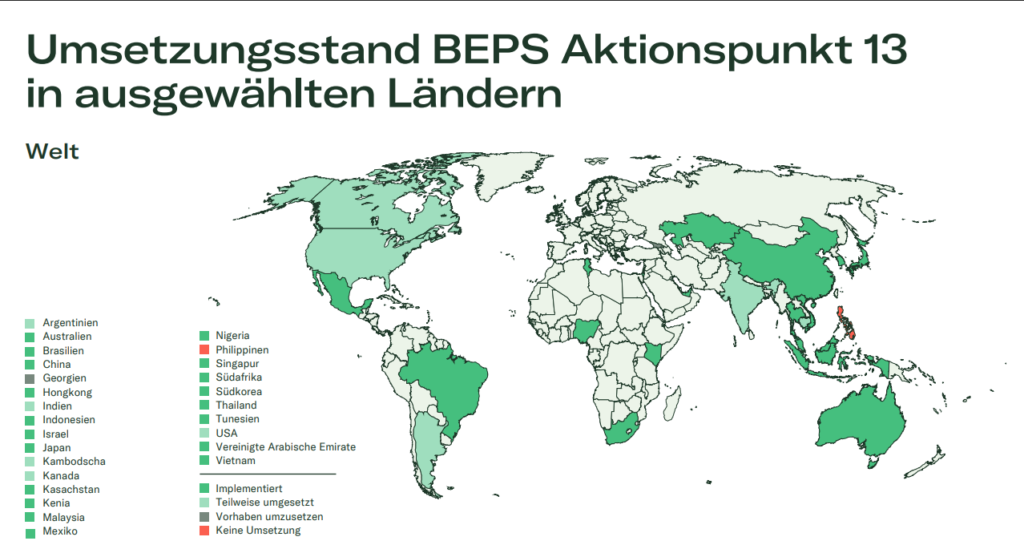

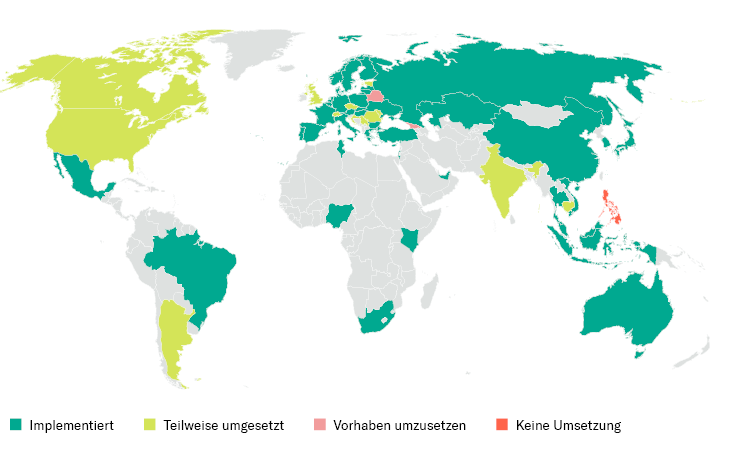

Der BEPS-Aktionspunkt 13 beschäftigte sich mit der Verbesserung der Transparenz für die Steuerverwaltungen durch die Bereitstellung ausreichender Informationen zur Durchführung von Risikoabschätzungen und Prüfungen in Verrechnungspreisfragen („BEPS Action 13: Re-examine Transfer Pricing Documentation”). Fast zehn Jahre nach dem finalen Bericht der OECD zu BEPS-Aktionspunkt 13 haben nahezu alle Industrienationen sowie ein großer Teil der sog. Entwicklungsländer das dreistufige Dokumentationskonzept implementiert.

Nationaler Umsetzungsstand: OECD Master File-Konzept und CbC-Reporting

Umsetzungsstand BEPS Aktionspunkt 13 in ausgewählten Ländern

Internationale Mitwirkungspflichten als wesentliche Compliance-Aufgabe

Mit Blick auf die jeweils nationalen Pflichten zur Verrechnungspreisdokumentation und länderbezogenen Berichterstattung ist es wenig verwunderlich, dass allein die Feststellung der individuellen Berichtspflichten, denen eine international agierende Unternehmensgruppe unterliegt, mitunter mühsam und mit Verunsicherung verbunden ist. Jedoch ist die Kenntnis des jeweils nationalen Umsetzungsstandes eine wesentliche Compliance-Aufgabe für das Verrechnungspreismanagement internationaler Unternehmensgruppen, um gerade formale Fehler und damit eine erste Angriffsfläche hinsichtlich der Verwertbarkeit einer Dokumentation zu vermeiden, insbesondere im Zuge der zunehmenden Transparenz der Besteuerung.